「フリーランスエンジニアは法人化した方がいいの?」

「法人化するベストなタイミングとかってある?」

「法人化すれば節税になるって聞いたけど本当?」

法人を持ちながら活動しているフリーランスエンジニアの存在を知り、法人化しようか悩んでいる人は多くいますよね。ただ、会社を設立する利点はもちろん、どのタイミングで法人化すればいいのかわからない人もいるはず。

そこで、今回はフリーランスエンジニアが法人化するメリット・デメリットを、設立に適したタイミングや法人化の手順も交えて解説します。

この記事を読めば、いつどのタイミングで法人化すべきかを判断できますよ。

目次

安定した500万円以上の年収がフリーランスエンジニアの法人化目安

フリーランスエンジニアは「安定した500万円以上の年収があるか」を目安に法人化を検討しましょう。

下表のように、安定して500万円以上の年収がある場合、法人の有無でフリーランスエンジニアが支払う税金は約21万円も異なるからです。

| 法人がある場合 | 法人がない場合 | |

|---|---|---|

| 所得税 | 約21万円 | 約32万円 |

| 住民税 | 約39万円 | 約39万円 |

| 事業税 | 0円~ | 約11万円 |

| 合計額 | 約60万円 | 約81万円 |

仮に年収が500万円以上でも、年によって下回る可能性がある場合には法人化しても、逆に収める税金が増えてしまいます。

ここからは年収500万円を例として、法人の有無でかかる各税金額を比較しながら解説します。

法人の有無による所得税の違い

まず所得税ですが、こちらは法人を設立することで約11万円の節税が期待できます。

法人がない場合は、青色申告控除(青色申告した方が受ける控除)と基礎控除(納税者が無条件で受ける控除)で所得控除(所得に応じて一定額を差し引くこと)が可能です。

青色申告は65万円、基礎控除は48万円控除されます。さらに経費も差し引けるので、所得控除と経費を合わせて125万円とします。

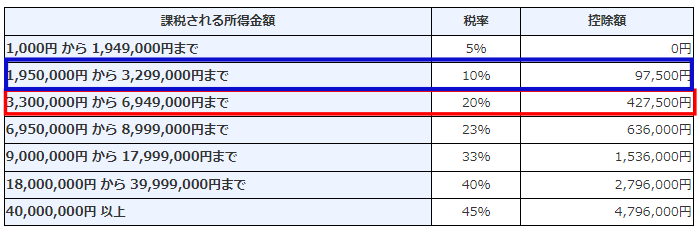

出典:国税庁

年収から所得控除と経費を差し引くと(500-125)=375万円なので上図の赤枠で計算します。

所得税は、(年収-所得控除)×税率-控除額で算出するので、約32万円です。

所得税=(500-125)×20%-42.75=32.25万円

しかし法人がある場合は給与所得控除が利用できるので、納める税金が安くなります。

法人があると、役員報酬(役員に対して支払われる報酬)扱いにでき、給与所得控除(給与に応じて一定額を差し引くこと)と基礎控除が適用できるからです。

給与所控除は次の計算式を使います。

3,600,001円から6,600,000円まで 収入金額×20%+440,000円

引用:国税庁

上記の計算式に当てはめると給与所得控除は144万円です。 500×20%+44=144万円

所得金額は、上図の青枠になります。

年収から給与所得控除と基礎控除を差し引くと(500-144-48)=308万円になるためです。

所得税の式に当てはめて計算すると、約21万円になります。 (500-144-48)×10%-9.75=21.05万円

法人税は所得(利益から経費などを差し引いた金額)のみに対して課税される仕組みです。今回の例では、所得の全てを役員報酬として受け取るため利益ゼロになります。

法人税=所得×法人税率であり、所得が0となるため法人税の支払いはありませんよ。

法人があると、納税額が約11万円少なくなるためメリットが大きいです。

法人の有無による住民税の違い

つづいて、住民税はほぼ納税額が同じため、法人化しても節税効果は期待できません。

住民税は所得割(所得により課税)と均等割(定額で課税)で成り立っています。所得割は税率10%、均等割は2023年までは東京都で5,000円(それ以降4,000円)です。

参考:東京都主税局

住民税の基礎控除額は43万円なので、青色申告控除65万円と経費を合わせて所得控除は120万円になります。

住民税は、(年収-所得控除)×税率+均等割(0.5万円)で算出するので、約39万円です。

住民税=(500-120)×10%+0.5=38.5万円

ここからは、なぜ住民税は法人の有無でかかる税額がほぼ変わらないのか見ていきましょう。

理由としては、法人がある場合、住民税と法人住民税を納めるからです。 住民税は、上記の住民税の計算式に当てはめると、約32万円になります。

(500-144-43)×10%+0.5=31.8万円

法人住民税にも法人税割と均等割があり、均等割のみ支払が必要です。 均等割の金額は、資本金一千万以下で従業員50人以下であれば7万円になります。

参考:総務省

法人税割は所得ゼロの場合は支払う必要がないからです。

まとめると、法人化がある場合の住民税の合計は、約39万。 31.8+7=38.8万円。住民税では節税対策にはなりませんよ。

法人の有無による事業税の違い

つづいて、事業税は法人を設立することで約10万円の節税が期待できます。

法人がない場合の事業税は、職業により税率が異なります。エンジニアでは、請負業や製造業、コンサルタント業とみなされ税率は5%です。

参考:東京都主税局

また1年間事業を行っていれば、事業控除として一律で290万円控除されます。 事業税は、(年収-経費-事業主控除)×税率で計算するので、約10万円です。 (500-12-290)×5%=9.9万円。

ところが、法人がある場合は事業税を0円にできます。

というのも、会社の所得はゼロだからです。 法人がある場合の法人事業税は、法人事業税額(所得から算出されるもの)×事業税率で計算します。

所得の全てを役員報酬として受け取ると、法人事業税額は0となるため、法人事業税の支払いはありません。

法人があれば、事業税が約11万円も低くなるので、節税になりますよ。

フリーランスエンジニアが法人化する5つのメリット

ここからは、フリーランスエンジニアが法人化するメリットを5つ紹介します。

- 社会的信用を得られる

- 節税対策ができる

- 経費の適応範囲が広くなる

- 消費税の支払いを2年間免除できる可能性がある

- リスクを分散できる

詳しく解説していきますね。

1.節税対策ができる

法人を設立すると、給与所得控除(給与などの収入額に応じて差し引くこと)を利用できるため、節税効果が期待できます。

会社を立ち上げるとあなたは社長になりますよね。社長は役員なので、給料形態は役員報酬(役員に対して支払う報酬)という給与所得(会社から受け取る給料や賞与のこと)になるのです。

給与所得のメリットは給与所得控除が適用されるということ。控除後(一定の金額を差し引いたあと)の金額に対して所得税を算出するので節税対策になるのです。

一方、フリーランスの給料は事業所得。事業の売上から諸経費を引いた差額が収入になるためです。事業所得では給与所得控除が使えませんよ。

給与所得控除があれば支払う税金を抑えられる利点があるのです。

2.経費の適応範囲が広くなる

経費にできる項目が増えるのも、フリーランスエンジニアが法人化するメリットの1つです。事業活動のほぼ全てが経費として扱われることが理由に挙げられます。

たとえば、自宅兼仕事場のケースでは社宅扱いにすれば全額経費扱いにできます。一方フリーランスでは、業務に必要な部分(一般的に面積の30~40%)しか経費として計上できません。

家賃15万と仮定すると、法人設立後では全て経費、フリーランスでは経費4.5万円、実費10.5万円になります。

経費として計上できる範囲が増えるため、あなたの出費が減る利点もあるのです。

3.消費税の支払いが免除される可能性がある

法人化により、消費税の支払いを2年間免除される可能性があります。なぜかというと、基準期間(納税義務の判定となる期間で、2年前のこと)が設けられているからです。

法人化初年度(1期目)は、利益に関係なく資本金が1,000万円未満であれば免除されます。

2期目の免除には、資本金が1,000万円未満であり、かつ次の2項目のうちいずれかを満たせば適応になりますよ。

- 特定期間の売上高が1,000万円以下

- 特定期間の給与等支払額が1,000万円以下

特定期間とは原則、前年度の開始日から6ヵ月間までの期間のこと。

一方、フリーランスにも同様の消費税免除があるため、フリーランスエンジニア3年目で法人化すれば最長連続4年間は消費税が免除になるのです。

年収や経費額にもよりますが、消費税は数万~数十万円ほどになるため免除期間が長いことはメリットになります。

4.社会的信用を得られる

法人化するメリットに社会的信用を得られることも挙げられます。登記されると誰でも閲覧できるようになるからです。

会社を設立するときには、法人登記(会社設立登記)を行います。法人登記に登録する内容は次の通り。

たとえば、

- 社名

- 所在地

- 代表者の氏名や住所

- 事業の目的

上記の登記事項はだれでも目を通せるので、ビジネスの場面で会社の信頼性を確認することに利用されますよ。

社会的信用が得られると、クライアントが安心して仕事を任せられるので案件を獲得しやすくなるのです。

一方フリーランスには登記の義務はありません。実態が把握できず、取引先から信用を得られにくいのです。

法人化すると登記は必須なので、クライアントが実態を把握しやすくなりますよ。

5.リスクを分散できる

事業における損失を抑えられるのも、フリーランスエンジニアが法人化するメリットの1つです。その背景には、会社のみ損失を負担すればいいということがあげられます。

仕事にはリスクがつきもの。取引先に大損害を与えてしまえば損害賠償を請求されます。 しかし、法人と代表者個人は法的に別人格のため、代表者の重大な過失でない限り損害賠償責任を負うことはありません。

会社が倒産するほどの損失を出したとしても、代表者の個人資産で賠償することはないのです。

反対にフリーランスではトラブルは自己責任になるため、損害賠償を自身で負担しなければなりませんよ。

損害賠償額は巨額になることが多いので、負担を会社だけに負わせられる点でリスクを減らせます。

フリーランスエンジニアが法人化する5つのデメリット

つづいて、フリーランスエンジニアが法人化する5つのデメリットを解説します。

- 法人の設立にまとまったお金が必要になる

- 赤字でも税金の支払い義務が生じる

- 経理や税金の専門的な知識が必要になる

- 受け取る報酬額が一律になる

- 社会保険料の負担が増える

1.法人の設立にまとまったお金が必要になる

法人化するには、手数料等の費用が発生するため、ある程度のお金がかかります。

必要なコストは資本金に加えて15~30万円程。具体的にフリーランスエンジニアが法人化するには最低でも次の費用が必要です。

- 登録免許税

- 定款認証の手数料

- 収入印紙代

- 資本金

さらに、法人設立の手続きを税理士にお願いすれば依頼料もプラスになります。法人化を行うためのコストでもっとも高額なのが資本金です。

資本金には規定はありませんが、3ヶ月間利益が無くても事業を続けていけるくらいの金額がベストですよ。

すべての費用をほぼ同じタイミングで支払うので、まとまった金額を用意する必要があります。

2.赤字でも税金の支払い義務が生じる

事業が赤字でも税金の支払い義務があることがデメリットの1つになります。法人住民税の均等割が割り振られているためです。そのため必ず7万円は納税します。

法人税は会社の利益に対して課されるため、赤字であれば税金の支払い義務はありません。 しかしながら、全ての会社に定額で割り当てられている法人住民税の均等割は支払わなければならないのです。

フリーランスには法人住民税は適用されないので、差額7万円は必ず負担になりますよ。

3.経理や税金の専門的な知識が必要になる

会社を設立すると、経費や税金に関する専門的な知識が必須になります。法人の方が税務調査が入りやすいからです。

国税庁が公表している実調率(税務調査が実施される確率)は、法人の方が約3倍多い結果でした。

[実調率]

引用:税務行政の現状と課題

法人実調率 3.2%

個人実調率 1.1%

正しく経費や税金を扱うためには、簿記二級程度の知識が必要。帳簿をしっかりと管理しないと、故意でなくても税務調査の対象になるためです。

もし、違反していれば、追加徴収されることもあります。そのため、経費や税金関係の知識量を増やさなければなりませんよ。

4.受け取る報酬額が一律になる

毎月の給料が一定額になる可能性があることもデメリットになります。なぜなら、役員報酬として給与を受け取るからです。

役員報酬は事業開始後3ヶ月以内の変更は認められています。しかしながら、3ヶ月過ぎての変更は、やむ負えない事情をのぞき原則できません。

そのため給与が一定額になります。事業が成長し利益が増えても収入は変わりません。

一方、フリーランスは事業で得た利益から経費を引いた差額が収入になるので、働いた分だけ給料が増える感覚があります。

法人化したら、受け取る給料は一律と理解しておけば、仕事へのモチベーションも維持できるでしょう。

5.社会保険料の負担が増える

法人化によって、社会保険料の支払いが増えます。というのも、社会保険への加入が必須となるからです。

社会保険とは、健康保険や厚生年金、労災保険などの総称のこと。フリーランスが加入している社会保障と類似しています。

社会保障は、給料の中から支払いを行いますね。社会保険の場合は、会社と加入者本人との間で折半もしくは全額会社負担なのです。

たとえば、社会保険料として5万円を給料から天引きされると、会社も5万円程の社会保険料の負担をすることになります。

社会保険料は標準報酬月額(報酬の月額を区切りの良い幅で区分したもの)に各保険料率をかけて算出されますよ。

したがって、毎月の給料が多いほど社会保険料の負担も増えてしまうのです。

フリーランスエンジニアが法人化する5つのステップ

ここからは、フリーランスエンジニアが法人化する方法を解説します。

法人化は次のステップ順に行ってください。

- 会社の形態と基本事項を決める

- 法人用の実印を作成する

- 定款(ていかん)の作成と認証を受ける

- 資本金を払う

- 設立登記申請書類を作成し、法務局に申請する

1.会社の形態と基本事項を決める

まず会社の形態を決めましょう。会社形態によって提出する書類が異なるからです。

法人には次の4つの形態があります。

- 株式会社

- 合同会社

- 合資会社

- 合名会社

各形態を簡単に説明すると次の通り。

| 株式会社 | 発行した株式で資金を調達し事業を行い、 得られた利益を株主に還元する会社形態 |

| 合同会社 | 経営者と出資者が同一の会社形態 |

| 合資会社 | 有限責任社員と無限責任社員の両方で構成されている会社形態 |

| 合名会社 | 無限責任社員のみで構成されている会社形態 |

有限責任社員とは、会社の債権者に出資額を上限として責任を負う社員のこと、無限責任社員は債権者に連帯して負債を負う社員を呼びます。

フリーランスから法人化する人のほとんどが、株式会社を選択します。しかし、どの形態が相応しいのかは人それぞれ。この機会に会社形態を学び、適切な形態を選んでくださいね。

とはいえ多くの方が、株式会社または合同会社を選択するので、この先2形態のみに関して解説していきます。

会社形態が決定したら、会社の基本事項を決めます。 基本事項とは次の通り。

- 会社名

- 所在地

- 資本金

- 会計年度

- 事業の目的

- 設立日

- 役員や株主の構成

会社の概要に当たる部分です。定款(ていかん)を作成する時の絶対的記載事項になりますので、漏れがないようにしてくださいね。

2.法人用の実印を作成する

つづいて、法人用の実印を作りましょう。書類提出時に必要になるからです。

実印の大きさは、1cm以上3cm以内の正方形に収まるサイズと規定で決められています。

[印鑑のサイズ]

印鑑の大きさは、辺の長さが一センチメートルの正方形に収まるもの又は辺の長さが三センチメートルの正方形に収まらないものであつてはならない。 引用:商業登記規則第九条

印鑑のサイズに注意しながら、先ほど決めた会社名で実印を作ります。実印が完成したら、法務局で印鑑届出書を提出します。

印鑑届出書とは、法人の実印を登録するために必要な書類です。印鑑届出書を提出することで、会社の実印としての効力を発揮します。

個人に置き換えれば、役場であなた自身の実印を登録するのと同じことですよ。

3.定款(ていかん)の作成と認証を受ける

つづいて、定款の作成を行います。

定款とは、会社の基本的な事項や指針を記載した文書。書類の内容は、絶対的記載事項と相対的記載事項があります。

絶対的記載事項は全て記入する項目であり、記載漏れがあると定款が無効となります。相対的記載事項は必要に応じて記入してください。

次に株式会社を選択した方は、所在地と同じ都道府県にある公認役場で認証を受けてください。合同会社を選んだ時は、定款の認証は不要です。

定款の認証とは、公証人に定款の内容を証明してもらうこと。認証を受けると、定款の内容を公的に認めてもらった証になりますよ。

定款の認証にかかる手数料は次の通り。

- 公証人に支払手数料として5万円

- 設立登記申請用の謄本にかかる請求手数料として1ページ250円(全体でおよそ2,000円ほど)

- 収入印紙代として4万円

収入印紙は公認役場では購入できないので、事前に郵便局などで購入してから認証に行くことをおすすめします。

4.資本金を払う

つづいて、資本金を払います。株式会社を選んだ場合は、定款の認証を受けたあとに行ってください。

ステップ4まで進んでも、まだ会社名義の口座は作れません。そのため会社の代表者名義の口座へ振込を行います。特に口座を新しく作る必要はありませんよ。

資本金の額は特に規定はありませんので、1円でも可能。しかしながら、資本金には会社設立時の運転資金の意味合いがあることにも考慮してくださいね。

次に、支払い証明のために通帳の表裏(銀行名と支店、銀行印がわかるところ)と振込が確認できるページのコピーを用意してください。

ネットバンキングの場合は、上記の内容を確認できるページをプリントアウトします。払込証明書を作成するときに必要ですよ。

5.設立登記申請書類を作成し、法務局に申請する

つづいて、設立登記申請書類を作成します。 会社形態によって記載項目が異なるので注意してください。

法務局のホームページに申請書様式がありますので、ダウンロードして必要事項を記入を進めていきます。

株式会社と合同会社の申請に必要な書類は次の通りです。

| 株式会社 | 合同会社 |

|---|---|

| 登記申請書 登録免許納税付用台紙 定款 発起人の決定書 設立時取締役の就任承諾書 設立時代表取締役の就任承諾書 設立時取締役の印鑑証明 資本金の払込証明書 印鑑届出書 「登記するべき事項」を記載した書面 または保存した磁気ディスク | 登記申請書 登録免許納税付用台紙 定款 発起人の決定書 職務執行者の選任に関する書類 職務執行者の就任承諾書 代表社員の就任承諾書 代表社員の印鑑証明 資本金の払込証明書 印鑑届出書 |

登録免許納税付用台紙とは、登録免許税を貼り付ける台紙のこと。特に様式は決まっていません。A4の用紙を用意し、収入印紙を貼るだけでも問題はありませんよ。

それぞれの登録免許税額は次の通り。

| 株式会社 | 資本金×0.7% 上記の計算で15万円に満たない場合は一律で15万円 |

| 合同会社 | 資本金×0.7% 上記の計算で6万円に満たない場合は一律で6万円 |

発起人の決定書は、会社の所在地を番地まで特定するための書類。定款で所在地を番地までの詳細な住所を記載した場合は不要です。

その他、記載の不明点等は株式会社はこちらら、合同会社はこちらをご覧になってください。

全ての書類が揃ったら、会社所在地を管轄する法務局へ申請します。申請方法は直接持ち込みを行うかオンラインで申請を行ってください。

書類や内容に不備がなければ、7~10日程度で設立登記が完了し、会社が正式に設立します。

フリーランスエンジニアが法人の設立後にやるべき3つの手続き

法人化の申請が終わると会社のことに目を向けがちですが、個人事業の廃業に関する手続きもしなければなりません。

ここからは、フリーランスエンジニアが法人の設立後にやるべき3つの手続きを紹介します。

- 廃業届の提出

- 社会保険の手続き

- 労災・雇用保険の手続き

1.廃業届の提出

税金を払い続けないようにするため、廃業届を税務署に提出します。

事業を廃止した日から1ヶ月以内に出してください。「廃業日っていつ?」と感じるかもしれませんが、明確な決まりはありませんよ。

たとえば、法人を設立した日や法人として営業を開始した日などあなたの都合や事情に合わせて廃業日を決めてください。

その他、廃業に関して提出する書類がありますので、紹介します。

| 提出書類 | 該当する人 | 提出期限 |

|---|---|---|

| 所得税の青色申告の取りやめ届出書 | 青色申告をしていた方で法人化後、会社の給料以外に所得が発生しない人 | 事業廃止日の翌年3月15日まで |

| 給与支払事務所等の廃止届出書 | 従業員に給料を支払っていた人 | 廃業日から1ヶ月以内 |

| 事業廃止届出書 | 消費税の納税義務があった人 | 廃業後、速やかに |

| 所得税の予定納税の7月(11月)減額申請書 | 年の途中で法人化した人 | 1期分:同年7月1日~7月15日まで 2期分:同年11月1日~11月15日まで |

該当する書類がある場合、期限以内に提出しないと消費税法上は廃業となりません。再び事業を始める際にリスクを負うことになるので、注意してくださいね。

2.社会保険の手続き

罰則を受けないようにするため、社会保険の手続きも行います。

法人化すると、従業員数に関係なく社会保険の加入が義務付けられています。

手続き場所は、会社の所在地を管轄する年金事務所です。健康保険と厚生年金保険の加入は、会社設立日から5日以内に届け出てください。提出方法は、郵送や窓口持参、オンラインでも行えますよ。

必要書類と添付書類は次の通りです。

| 必要書類 | 添付書類 |

|---|---|

| 健康保険・厚生年金保険新規適用届 | 会社の登記簿謄本の原本(提出日の90日以内に発行されたもの) |

| 健康保険・厚生年金保険被保険者資格取得届(従業員がいる場合のみ) | 原則添付不要 |

| 健康保険・国民年金被扶養者(異動)届(従業員に扶養家族がいる場合のみ) | 戸籍抄本または住民票(提出日の90日以内に発行されたもの) (マイナンバーの記載があれば不要) |

社会保険の未加入や加入漏れの場合、罰則があるため気を付けてくださいね。

3.労災・雇用保険の手続き

ここは、従業員を雇う場合にのみ必要な手続きです。

従業員を雇うと、労災保険と雇用保険の手続きが必要になります。

労災保険は短期間のアルバイトでも加入が必須で、雇用保険は週20時間以上勤務する従業員に対して加入してくださいね。

労災保険は労働基準監督署で、雇用保険はハローワークで手続きを行います。労災保険に関しては厚生労働省のホームページを、雇用保険はハローワークのホームページに詳細が記載されていますので、参考にしてくださいね。

フリーランスエンジニアが効率的に法人化を進めるには

これまで解説してきた通り、法人化の手続きには手間と時間がかかります。本業に専念するためにも、法人化の手続きを税理士にお任せすると効率的です。

もっとも作業量が多いのは、設立登記申請書に関わる作成であり、司法書士が行ってくれます。ですが、税理士に相談すると司法書士を紹介してくれることもありますよ。

税理士に相談するメリットは、法人化手続き後も付き合えること。会社の資金繰りや決算時、節税対策などのアドバイスが欲しい場合は税理士と顧問契約も結べるからですよ。

本業に専念しながら法人化の手続きを進めたい方は、専門家に依頼することも検討してくださいね。

フリーランスエンジニアが収入を安定させるコツ

冒頭でも解説したとおり、安定して500万円以上の年収があるフリーランスエンジニアは法人を設立することで、納める税金をおさえられます。

ただ、なかには

「毎年ではないけれど、年収が500万円を超える時はあるんだよな… 法人化したいけど、年収が500万円以上で安定していないと損するよな…」

と悩んでいる人もいるのではないでしょうか。

500万円前後で年収が変動している人は、今法人化すべきか悩みますよね。

しかし、焦りは禁物です。これまで解説してきたとおり、法人は適切な手順を踏めばいつでも設立できます。そのため、年収が500万円前後で変動しており法人化するか迷っている人は、まず収入を安定させるのが賢明です。

ただ、年収を500万円以上に安定させるにはより高い単価の案件が必要だと感じている人もいるはず。

そんな人におすすめなのが「フリーランスのミカタ」です。

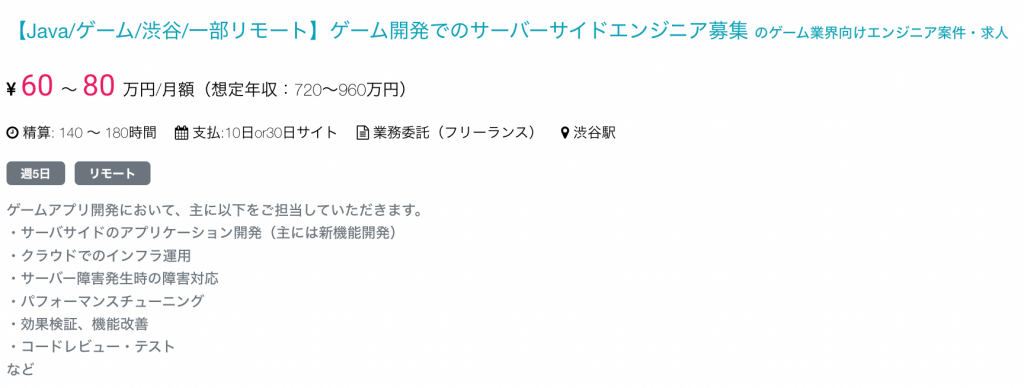

フリーランスのミカタは、通常のサイトには掲載されていない15,000以上の非公開案件と高単価なフルリモート案件を豊富に取り揃えるエージェントサービスです。

具体的には下記のような案件が多く掲載されているため、収入が不安定といわれるフリーランスエンジニアでも、中・長期的に安定した収入を獲得できます。

- 週5日(7時間/日、140〜180時間/月)

- リモートワーク

- 50〜80万円の月収

フリーランスのミカタに掲載している案件例

また希望年収や稼働時間だけでなく、扱うプログラミング言語などを細かく指定して案件を探せるため、自分にあう仕事を見つけやすいサイト仕様になっています。

ただし、上記のような案件は条件として2〜3年の実務経験が求められるケースが多いです。そのため、応募する際はどれくらいの経験が必要なのかを前もってチェックしておきましょう。

フリーランスのミカタを活用すれば、中・長期的に安定した収入を獲得できる案件が見つかりますよ。

どんな案件が掲載されているか気になる人は、下のボタンから自分にあう案件を探してみてください。

なお、フリーランスのミカタがどんなサービスなのか詳しく知りたい方は、次の記事もあわせて参考にしてください。

→フリーランスのミカタとは?サービス内容や特徴、メリット・デメリット、口コミも紹介

まとめ

今回はフリーランスエンジニアの法人化に関して解説しました。

順調に収益を上げていくと、納める税金が増えます。だからこそ法人化をして節税対策をする人が多いのです。

フリーランスが法人化を検討する目安は、500万円以上の安定収入が得られるようになった時。上記のタイミングで法人化すればフリーランスよりも納税額が減ります。

節税対策以外のメリットは次の通り。

- 経費の適応範囲が広くなる

- 消費税の支払いが免除される可能性がある

- 社会的信用を得られる リスクを分散できる

しかし、法人化には時間と手間が必要なので、専門家に手続きを依頼することも検討してくださいね。