「フリーランスエンジニアは何をどこまで経費にできるの?」

「経費を上手く計上すると節税効果があるってほんと?」

「フリーランスならできるだけ費用は経費として計上した方がお得」といった話は聞くものの、何を経費にできるのか曖昧な人は多くいますよね。また、経費を計上しすぎると罰金といったペナルティがあるのではないかと不安な人もいるはず。

そこで、今回はフリーランスエンジニアが経費として計上できるものをわかりやすく紹介します。経費を計上する際の注意点も解説するので、ぜひ参考にしてください。

目次

経費の計上はフリーランスエンジニアの収入を左右する

経費の計上はフリーランスエンジニアの収入を大きく左右します。なぜなら経費をどう計上するかで納税額が決まるからです。

そもそも、納税額は所得から経費や控除(※1)などを差し引いて計算します。フリーランスエンジニアとして活動するうえでかけた費用を経費として計上するのです。

社員が会社のお金で、仕事で使うファイルやパソコンを買うのと同じ感覚です。

ただ、フリーランスエンジニアの場合、自宅で仕事をする人もいますよね。通信費や光熱費はプライベートでも使うため、何をどこまで経費にできるのか線引きに戸惑うこともあるでしょう。

また、「いくらまで経費として計上できるの?」という疑問も湧くかもしれませんね。実のところ経費の上限額は法律上規定されていないため、仕事に関係するものであればいくらでも計上できます。

しかし過度に計上しすぎると、税務調査を受ける場合があるのです。逆に経費をあまり計上しないと、納税額が増えます。

そこで、うまく経費を計上し納税額を低くおさえるために、経費にできるものや節税効果のある経費計上のコツを以下で解説しますね。

※1:控除:一定額を差し引くこと

フリーランスエンジニアが経費にできるもの14選

ここからは、フリーランスエンジニアが経費にできるものを紹介します。

- 地代家賃費

- 水道光熱費

- 通信費

- 消耗品費

- 交通費

- 接待交際費

- 租税公課

- 外注費

- 広告宣伝費

- 新聞図書費

- 減価償却費

- 冠婚葬祭費

- 支払手数料

- 諸会費

地代家賃費

仕事で使用している地代家賃は、経費として計上できます。地代家賃とは、借りている土地と建物の賃料を指す言葉です。

自宅とは別に事務所を契約している場合は、賃料の全額を経費に計上できます。しかし、自宅で仕事をする場合は、按分率(あんぶんりつ:基準を用いて割り振ること)で計算します。

地代家賃の按分率の出し方は次のとおりです。

- 居住スペースから仕事用で使う場所の割合を出す

- 仕事をする時間で計算する

居住スペースから仕事用で使う場所の割合を出す場合は、全面積から仕事用で使う割合を計算します。一方、仕事をする時間で計算する場合は、1週間あたり何時間仕事に使うのかで按分率を決めますよ。

例えば、居住スペースが100平方メートルで仕事用の場所が20平方メートル、1週間で仕事する時間を1日8時間×5日とする場合の按分率は次のとおりです。

| 計算方法 | 按分率 | |

| 居住スペースから仕事用で使う割合を出す | 20平方メートル÷100平方メートル=0.2 | 20% |

| 仕事をする時間で出す | (8時間×5日)÷(24時間×7日)=0.238 | 約20% |

どちらの方法を選んでも問題はありませんが、按分率の計算方法を説明できるようにしておきましょう。 経費として計上するには、家賃に按分率を乗じます。

水道光熱費

水道光熱費も経費になります。自宅で仕事をする場合は、電気代に按分率を乗じて経費として計上が可能です。

水道代やガス代は、ほとんど仕事では使わないので自分で按分率を決める(按分率2~5%が好ましい)または計上しないかを選びましょう。

電気代の按分率の出し方は次のとおりです。

- 仕事をする時間で計算する

- コンセント数で計算する

仕事をする時間で計算する場合は、1週間に仕事をする時間で按分率を計算します。(例として、1日8時間を週5日使用)

コンセント数で計算する場合は、全てのコンセント数と仕事で使う分で按分率を計算しますよ。例えば、自宅のコンセントが10個あり仕事用に2個使うと按分率は次のとおりです。

| 計算方法 | 按分率 | |

| 仕事をする時間で出す | (8時間×5日)÷(24時間×7日)=0.238 | 約20% |

| コンセント数で計算する | 2個÷10個=0.2 | 20% |

水道光熱費の各金額にそれぞれの按分率を乗じて経費とします。

通信費

通信費も経費として計上できます。

ただし、インターネットの使用が仕事のみの場合とプライベートでも使うのかで、計算の仕方が異なります。

インターネットを仕事のみで使う場合は1週間の使用日数(具体例として週5日使用)から按分率を計算しますよ。

プライベートでも使うのなら仕事をする時間(1日8時間週5日使用)から按分率を求めます。インターネットを使う全時間を1日12時間と決めると、1週間では12時間×7日。

具体的な計算方法は次のとおりです。

| 計算方法 | 按分率 | |

| 仕事のみでインターネットを使用 | 5日÷7日=0.714 | 約70% |

| プライベートでもインターネットを使用 | (8時間×5日)÷(12時間×7日)=0.476 | 約48% |

通信費を計上する場合は、通信費用に按分率を乗じます。

消耗品費

次のような仕事で使用する消耗品も経費として計上できます。

- ボールペン

- ファイル

- メモ帳

- 清掃用シート

ただし、使用可能期間が1年未満または購入金額が10万円以下のものだけが経費になります。そのため机やパソコンも10万円以下であれば消耗品で計上できますよ。

上記の条件から外れてしまうと『固定資産』扱いになり、経費ではなく減価償却費として計上しなければならないため、注意が必要です。(※2)

※2:参照:東京都主税局

交通費

仕事で利用したバスやタクシー、電車代などの交通費も経費として計上できます。電車やバスなどの領収書のない交通費も経費になり、上限額は設けられていません。

ただし、交通費を過剰に計上すると税務署から確認の連絡が来る場合もあります。きちんと説明ができれば問題はありませんので、移動の目的を帳簿に記載し領収書なども保管しましょう。

また、打ち合わせの移動では取引先が交通費を出してくれるケースもあります。交通費を請求出来れば経費として計上しなくて済むので、確認するといいでしょう。

接待交際費

取引先との打ち合わせや接待で費やした交際費も経費として計上できます。接待交際費に上限額はないため、仕事のための飲食は全額経費として計上が可能です。

接待交際費の具体例は次のとおり。

- カフェでのミーティング

- 交流会への参加

- 仕事の打ち上げ

- 忘年会や新年会

接待交際費は経費の中でも不正が行われやすい項目のため、税務署は気に掛けます。

税務調査が入った場合には厳しいチェックを受けることになるので、レシートと合わせて、日時と場所、目的を帳簿に忘れずに記載しましょう。

租税公課

所得税と住民税以外の税金は、経費の対象になります。租税公課とは、国や地方自治体に納める『租税』と公共団体等に納付する『公課』を合わせたものです。

具体的には、次のとおり。

- 事業税

- 固定資産税

- 自動車税

- 消費税

- 登録免許税 印紙税

事業税など仕事のみに関わる税金は全額経費にできますが、公私ともに使うものは仕事で使用する分だけを経費として計上できます。

例えば、固定資産税は、仕事で使う面積の按分率に納税額を乗じて計算します。自動車税では、1カ月の走行距離を基準として仕事で使った分を計算し納税額を乗じて経費として計上しますよ。

外注費

仕事の一部を外注した場合は、外注費を経費として計上できます。例えば、専門分野以外の仕事や作業量が多く納期がタイトなケースでは、外注し効率良く進めることもありますよね。

外注費は全額経費にできますが、外注内容が原稿料やデザイン料の場合は源泉徴収の対象になるので注意が必要です。

支払先から源泉徴収を行い、翌月10日までに税務署などに納めなければなりません。

フリーランスエンジニアで源泉徴収の対象になる仕事は主に3つあります。記事の執筆やロゴなどのデザイン、セミナーなどでの講演料です。仕事を外注する場合は源泉徴収の対象なのかも確認しましょう。

広告宣伝費

フリーランスエンジニアは、次のような広告宣伝費も経費として計上できます。

- 名刺

- ポートフォリオ作成費

- 年賀状

- 屋号入りのカレンダーやタオル

広告宣伝費とは、あなたの商品やスキルを多くの人に認知させるために使う費用です。

広告宣伝費に上限額はないため、広告や宣伝効果が期待できるものは全額広告宣伝費として計上できますよ。

新聞図書費

新聞図書費も経費として計上できます。新聞図書費とは、スキルアップするための専門書購入や時代の流れに敏感に反応するために新聞を購読するための費用のことです。

最近では紙ベースの書籍ではなく、電子書籍で購入する人もいますよね。電子書籍も新聞図書費で経費に計上できるので、支払い明細書を領収書代わりに保管しましょう。

減価償却費

フリーランスエンジニアが10万円以上のものを経費とする場合は、固定資産とみなされるため減価償却の手続きが必要です。具体例として、パソコンや車があります。

減価償却とは、時間の経過や使用により価値が下がる資産を購入した場合に支払額を耐用年数に応じて計上する会計処理のことです。

国税庁のホームページには資産別に耐用年数を細かく定めているので、高額の商品を購入し経費とする場合には耐用年数を調べ、分割して経費とします。

ただ、青色申告をしている場合は30万円未満の資産であれば購入年度に一括で経費にできる特例がありますよ。(※3)

※3:参照:国税庁

冠婚葬祭費

フリーランスエンジニアは、次のような冠婚葬祭費も経費として計上できます。

- 香典

- 祝儀

- お見舞金

対象となるのは、取引先など仕事関係の人へ渡す場合です。ただ、フリーランスエンジニアの場合は、友人と協力して新しいサービスやシステムを開発するケースもありますよね。

このようなケースでは友人なのか仕事関係に該当するのか判断に迷うかもしれません。判断基準は送る対象者との間に仕事関係があるかです。

判断基準を満たすのかを踏まえて経費として計上するか決めましょう。経費として計上する場合は、案内状と合わせて日時や場所、目的などを帳簿に記載します。

支払手数料

次のような支払い手数料も経費として計上できます。

- 代理店を通した物品購入時の手数料

- 銀行への振込手数料

- 法人化にかかる各種手数料

- 登記にかかる各種手数料

支払い手数料には、販売手数料や振込手数料、仲介手数料があります。どの支払い手数料にも支払い明細表や領収書があるので、支払った証明として保管しましょう。

また振込手数料は通帳に記載されたページをコピーし、ネット銀行の場合は取引がわかるページを印刷すれば問題ありません。

諸会費

フリーランスエンジニアには、次のような諸会費も経費として計上できます。

- オンラインツール(Slack,Adobe,chatworkなど)の有料会員登録料

- フリーランス協会の年会費

- セミナーや勉強会の会費

- オンラインサロンの会費

会員登録するもので仕事に関係する会費は経費になります。フリーランスエンジニアの多くは何かしらのオンラインツールを利用しますよね。

最初は無料登録で利用できても、1~3ヶ月程経つと有料会員に切り替わるケースが多いです。気づかないうちに有料会員となることもありますよ。

経費として計上する場合は、支払いが証明できる書類のコピーを保管しておきましょう。

フリーランスエンジニアが経費にできないもの3選

フリーランスエンジニアの仕事に関係ない費用は経費として計上できません。とはいえ、経費にできるものとできないものの線引きが曖昧なものもあります。

そこで、ここからはフリーランスエンジニアが経費にできないものを紹介します。

- プライベート費用

- 健康診断費用

- 所得税と住民税

プライベート費用

フリーランスエンジニアのプライベート費用は、仕事をするうえで必要なお金ではないため、経費にできません。

具体例として、プライベートの飲食代や家族旅行などです。仕事ではなくプライベートで楽しんだ費用は一切経費として認められませんよ。

また、意外と見落としがちな費用として、仕事で乗車中に起きた駐車違反や速度違反などの罰金があります。

たとえ仕事の目的で運転したとしても、プライベートの事情と見なされるため経費として認められません。

車の運転には十分に注意し、仕事とプライベートは分けて清算しましょう。

健康診断費用

フリーランスエンジニアが経費にできないものとして、健康診断の費用があります。フリーランスエンジニアには健康診断を受ける義務がないからです。

会社員であれば年1回の健康診断が法律上義務付けられており、会社が受けさせなければなりませんね。

手配や費用も全て会社が持ってくれるため、健康診断の費用を意識することはありませんが、実費では数千円~数万円かかります。

病院で健康診断をしたからといって、医療費控除の対象にもならないのです。

とはいえ、病気を早期に発見できたり、全身をチェックすることで安心して仕事ができるので、健康診断を受けることは重要になりますよ。

所得税と住民税

フリーランスエンジニアが納める所得税や住民税も、個人に掛かる税金のため、経費にできません。

仕事をして得た所得として納めた税金でも、仕事そのものに関係した費用ではありませんね。

税金で経費にできるのは、仕事用で使う車の自動車税や事務所などの固定資産税です。

所得税に関して詳しく知りたい人は次の記事に詳しく記載されているので、合わせてご覧になってください。

→フリーランスエンジニアの税金はどれくらい?計算方法や節税のコツも紹介

フリーランスエンジニアが経費を計上する前に確認しておきたい3つのポイント

先ほども述べたとおり、フリーランスエンジニアは仕事に関係する費用であれば経費として計上できます。

ただ、あらゆる費用を経費として計上するには「仕事に関係する費用」と証明する必要があります。いつどこで支払った費用なのかを明確にしなければなりません。

そこで、フリーランスエンジニアが経費を計上する前に確認しておきたい3つのポイントを紹介します。

- レシートを保管する

- 帳簿に記載する

- 経費率の割合を意識する

レシートを保管する

経費を計上する際の領収書代わりになるため、レシートの保管が必要です。領収書があればベストですが、難しい場合はお会計の際に受け取るレシートで構いません。

レシートに日時と場所、金額が記載されていれば、支払った証になります。1年間分のレシートを保管すると大量になるため、該当するレシートをすぐに見つけられる方法で管理するといいでしょう。

たとえば、レシートを次のように管理する方法がありますよ。

- 経費別に封筒に保管する

- 日にちごとにノートへ貼り付ける

経費に関する説明を税務署に求められた場合を想定して、レシートを保管しましょう。

帳簿に記載する

仕事に関係する費用を示すために、帳簿への記載が大切です。

レシートの内容をより明確に『いつだれと何の目的』でかかった費用なのかを帳簿に記載します。

たとえば『2022年10月9日に取引先AとBカフェで打合せ』と具体的に記入しますよ。日時や場所などが曖昧な記載では「プライベートを計上してない?」と疑問を抱かれてしまうのです。

自分の記憶があるうちに帳簿へ記載しないと忘れてしまうので、都度記入することをおすすめしますよ。

経費率の割合を意識する

税務調査の対象とならないために、経費率の割合を意識して計上するのが重要です。先ほどもお伝えしたとおり、割合を50%程にするのがベストになります。

経費の品目で突出するものがあったり、売上は横ばいなのに経費を多く上げると、税務署は「経費を正しく計上しているのか」と疑問を持ちます。

ただし、税務署の疑問に対してきちんと説明ができれば問題はありません。たとえば、新たに専門分野を増やすために専門書をたくさん購入したり、従業員を雇うために事務所を借りたなど返答できればいいのです。

税務調査が入ると、時間と手間が取られ、場合によっては追加徴収されます。仕事に支障が出るので、税務署から連絡がこないためにも経費率の割合を意識することが大切です。

節税に効く経費計上のコツ

「50%程度の経費率」を意識しながら経費を計上すると、高い節税効果が得られます。経費をたくさん計上するほど納税額は低くおさえられますが、過度に計上すると税務調査の対象になります。

全てのフリーランスエンジニアは所得税と住民税の支払いがあり、各納税額には経費が関係するため、それぞれの計算方法を確認しましょう。

- 所得税=(年収-所得控除)×税率-控除額

- 住民税=(年収-所得控除)×税率(10%)+均等割(0.5万円)

所得控除とは所得から一定の金額を差し引くこと。基礎控除や青色申告控除、経費が該当します。

計算式より所得控除の値によって、所得税と住民税の金額が左右することがわかりますね。所得控除が多ければ納税額を低くおさえられ、逆に少なければ多く納めることになるのです。

基礎控除や青色申告特別控除は一定額なので影響はありませんが、経費はどこまで計上するのかで所得控除の総額に違いが出ます。

つまり経費をどのくらい計上するのかで所得税と住民税は変わってくるのです。経費は多すぎても少なすぎても良くありません。

多く計上しすぎると税務調査を受けることもありますし、少なすぎると税金を多く納めることになります。

そこで、冒頭でお伝えしたとおり、経費率50%程度で計上することがおすすめ。税務署が気に留めず、節税効果もあるのでベストな割合です。

節税対策に関してさらに詳しく知りたい人は次の記事に書かれているので、参考にしてくださいね。

→【知らなきゃ損】フリーランスが節税対策7つのポイントをわかりやすく解説!

フリーランスエンジニアが経費を計上する際の注意点

ここではフリーランスエンジニアが経費を計上する際の注意点を解説します。仕事に関係する費用だからと何でも経費とし、記録せずにいると確定申告時に「この費用って何だっけ?」となりかねません。

税務署に説明できない費用を経費として計上すると、脱税と見なされる可能性もあります。

そこで適切に経費を計上するために次の2つに注意が必要です。

- 過度に経費を計上しすぎない

- 費用はこまめに帳簿へ記載する

過度に経費を計上しすぎない

税務署から確認の連絡が来ることもあるため、過度に経費を計上しすぎないようにしましょう。もちろん仕事をするうえでかかった費用は経費としてあげられます。

ただ、帳簿への記載を忘れ記憶が曖昧な経費まで計上し、経費率が60%を超えると注意が必要です。再度、経費を見直し適切に経費を計上することが賢明ですよ。

売上に対して経費が多すぎると税務署に判断されると、税務調査の対象になります。ほとんどのケースでは事前に連絡がありますが、悪質性が高いと見なされると突然訪問しますよ。

税務調査となれば、仕事がストップしてしまい取引先に迷惑がかかったり、帳簿を見せながら丁寧に説明しなければなりません。

時間と手間がかかるため、可能な限り税務調査を受けないように経費率が高い場合は計上する経費を見直すことが大切です。

費用はこまめに帳簿へ記載する

申告漏れを防ぐために、費用はこまめに帳簿に記載しましょう。経費を計上するための費用は『日時と目的』を明確にすることが大切です。

また、経費率にも関わるので経費と合わせて所得も都度帳簿に記載しましょう。所得の申告漏れがあれば脱税になります。

国税庁によると、過去にシステムエンジニアとプログラマーは申告漏れが高額な業種として発表したため、税務署は注意を向けていますよ。(※4)

「申告忘れてた…」では済まされないので、記憶があるうちにしっかりと記録する習慣を身につけましょう。

※4:参照:国税庁

まとめ

今回はフリーランスエンジニアが経費にできるものや経費を計上する注意点を解説しました。

フリーランスエンジニアは仕事に関係する費用は経費にできますが、多すぎても少なすぎても良くありません。

経費が多すぎると税務調査の対象となり、少なすぎると納税額が多くなるからです。そこで、売上と経費の割合を50%程にすることをおすすめしますよ。

税務署が気に留めず、節税効果もあるのでベストな割合です。節税ができれば、収入アップが見込めますね。

ただ、節税対策だけでは十分に収入を上げることは難しいため、高単価の仕事を獲得するといいでしょう。

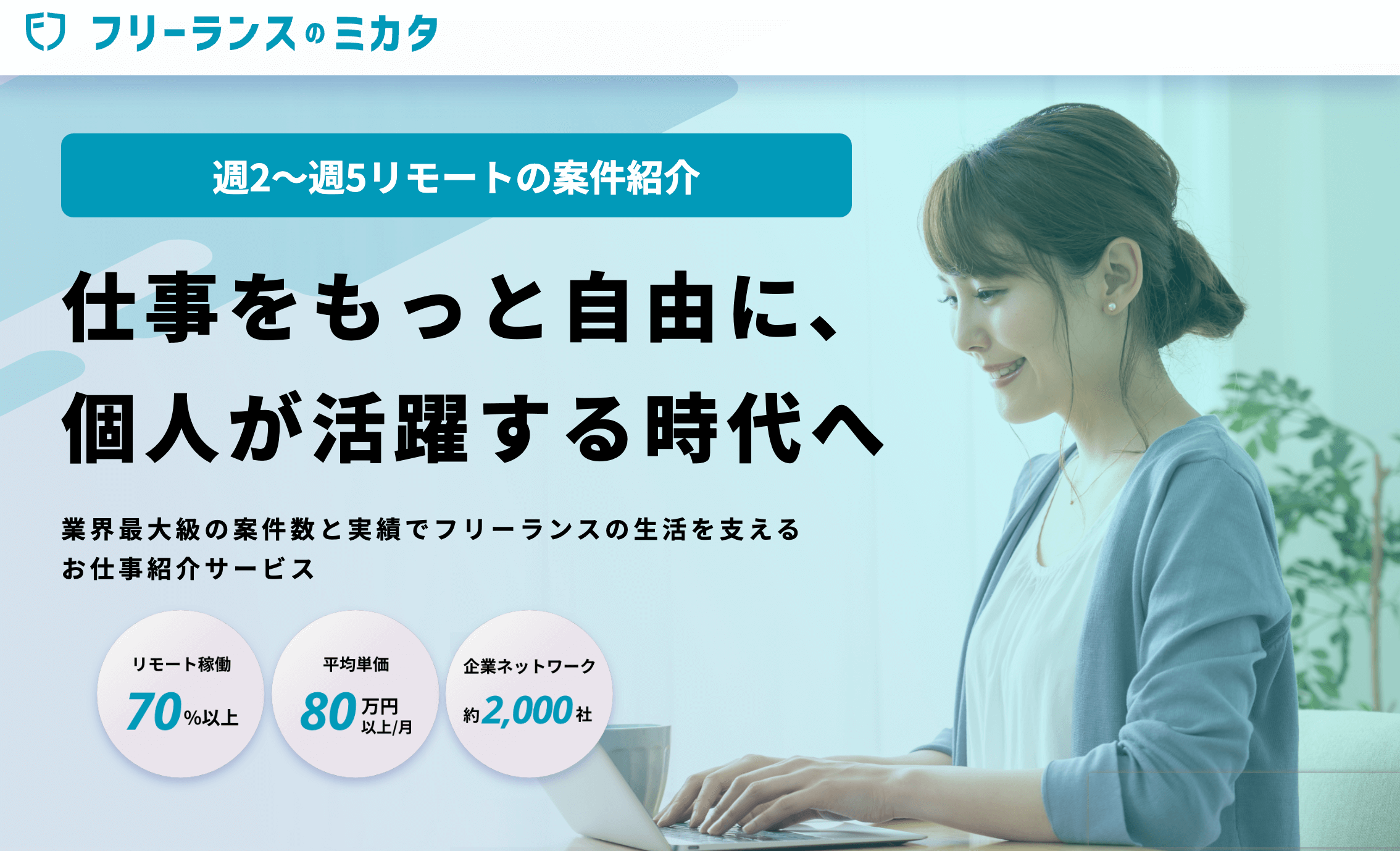

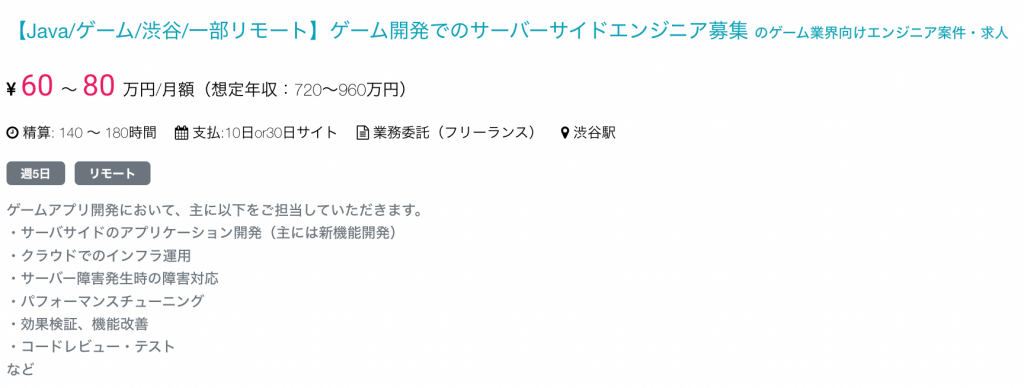

なお、弊社フリーランスのミカタでは次のような高単価で継続前提の業務を豊富に扱っています。

出典:フリーランスのミカタ

- 週5日(7時間/日、140〜180時間/月)

- リモートワーク

- 50〜80万円の月収

フリーランスのミカタを活用すれば、収入を上げ、中・長期的に安定した収入を得られるようになりますよ。どのような案件が掲載されているのか気になる人は、下のボタンから詳細をご覧ください。