「フリーランスの税金計算はどうしたらいいの?」

「自分の年収によって、どのくらいの税金がかかるの?」

「税金を節約してお金を浮かせたい!」

フリーランスとして働き、収入を得ている方々にとって、税金の計算方法は気になるところです。

税金の仕組みについて、しっかりした知識がないと、支払う必要のない税金を払ってしまうことにもなりかねません。

しかし、税務署のホームページを見ても、なかなか具体的なことは書いていませんよね。かつわかりにくい部分も多いはず。

そこで今回は、フリーランスが支払う税金について紹介!税金の計算方法や確定申告について解説します。

具体的な内容は以下の通り。

- フリーランスが払う税金・保険料6選

- フリーランスが払う税金・保険料の計算方法

- フリーランスの税金計算 収入別シミュレーション

- フリーランスの節税対策6選

- フリーランスの税金計算は「やよいの青色申告オンライン」に任せよう

この記事を読めば支払う税金について理解できて、いくら支払うのかもわかるようになりますよ。

目次

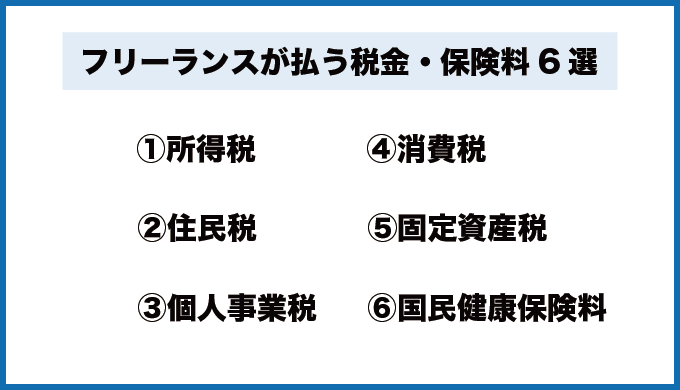

フリーランスが払う税金・保険料6選

まずは、フリーランスの税金や保険料に関する基礎知識について、種類ごとに説明します。

の6つに分けてそれぞれを具体的に解説していきます。

所得税

所得税は、フリーランスなどの個人が、所得額に応じて、国に対して支払う税金です。

サラリーマンの給与から天引きされている源泉所得税や、フリーランスが報酬から差し引かれる源泉徴収税は、所得税として国に納められています。

所得額によって、納税額が変わるため、所得の多い年には所得税も多く支払う必要があります。逆に、所得の少ない年は、支払う所得税も少なくなります。

例えば、あなたが300万円の所得を得たとしたら、15万8000円の所得税を支払う必要がありますが、100万円しか所得がない年には、2万7000円の支払いで済みます。

所得税の納付期限は、確定申告と同じ3月15日までです。納付期限までに資金を用意しておくようにしておきましょう。

住民税

住民税は、フリーランスなどの個人が、都道府県や市区町村に支払う税金です。

所得に対して支払う『所得割』と、所得に関係なく支払う『均等割』の2つで構成されます。1月1日時点の住所地により、課税される自治体が決定する仕組みです。

2023年までは復興特別税が加算されます。例えば、あなたが300万円の所得を得たとしたら、26万2,000円の住民税を支払う必要があります。

確定申告後、5月から6月末までに納税通知書が届きます。6月末、8月末、10月末、翌年の1月末の年4回で支払います。

一回で支払うこともでき、6月末に一括で支払うこともできますよ。

個人事業税

個人事業税は、事業を営んでいることに対して、都道府県に対して支払う税金です。

事業を営む上で、公共サービスを利用するための費用負担の意味合いがあります。業種によって税率が異なり、税金がかからない業種もあります。

納期は8月と11月の年2回です。業種によって税率が異なり、税金がかからない業種もあります。

所得税や住民税の申告をした方は、個人事業税の申告をする必要はありません。例えば、あなたが税率5%の法定業種で300万円の所得を得たとしたら、500円の個人事業税を支払う必要があります。

これは290万円以上の所得の場合のみかかる仕組みなので、所得が290万円を超えない場合には支払う必要がありません。

消費税

消費税は、課税売上が1000万円を超えた場合、納税義務が生じる税金です。逆に、課税売上が1000万円を超えない場合、納税義務が免除されます。

これは、小規模事業者の負担軽減をすることが目的です。判断基準は前々年の課税売上となるため、設立当初の2年間は原則として免税となります。

消費税が発生する場合は、3月末までに納付する必要があります。

例えば、あなたが2000万円の売上、1000万円の仕入・経費だとしたら、差し引き1000万円に対して、100万円の消費税を支払う必要があります。

固定資産税

固定資産税は、土地や家屋、償却資産などの固定資産を持つ人に対して課せられる税金です。

あなたは自宅を仕事場にしていませんか?その家が自分のものならば、固定資産税が発生しますよ。

固定資産税は市町村から届く納付書をもとに、それぞれの納期に合わせて納める必要があります。

自治体によって納付期限は変わってきますが、年に4回支払うことになりますので、自治体のサイトをよく確認しておきましょう。

国民健康保険料

フリーランスとして独立すると、改行届や青色申告承認申請書の提出などを準備するほかに、国民健康保険へ加入すると思います。

国民健康保険は会社員だと会社が手続きをしてくれますが、フリーランスでは自分で手続きしなくてはいけません。

通常は翌月の末日が支払期限になりますが、当月末にまでに翌月末の引き落としをすることで、50円保険料が安くなりますよ。

フリーランスの税金計算方法

次に、さきほど紹介したフリーランスが払う税金・保険料6選の税金計算方法について税金の種類ごとに説明します。

所得税の計算方法

まずは所得税の計算方法を紹介します。所得税額は、以下のように計算されます。

例えば、あなたが1000万円所得を得たとしたら、約164万円税金がかかる仕組みとなっています。

所得金額の計算方法

所得金額を計算式にすると以下の通りです。

例えば、収入が1000万円、経費が500万円、所得控除が100万円だと仮定すると、

1000万円(収入)-500万円(経費)-100万円(所得控除)=400万円(所得)

のようになります。

所得税率と控除額の計算方法

所得税の税率は、5%から45%の7段階に区分されており、所得が多ければ多いほど、税率が高くなります。これを 累進課税制度 といいます。そして、所得税率の段階ごとに、異なる控除額が設定されています。

所得税額の計算方法

例えば、収入が1000万円、経費が500万円、社会保険料などの所得控除が100万円だと仮定すると、所得は400万円となります。所得が400万円の場合、税率は20%、税額控除は42万7,500円となりますので、

所得税は上記のように計算できます。

住民税の計算方法

住民税は、所得割が前年の所得の10%、均等割が4,000円です。均等割りは、都道府県1,000円、市区町村3,000円で構成されています。

令和9年度分までは、復興特別税が1,000円(都道府県500円、市区町村500円)上乗せされます。例えば、所得金額が300万円の場合、以下のように計算されます。

注意したいポイントは、所得税が非課税であっても、住民税がかかる場合があるということです。

所得税と同じく、住民税にも基礎控除がありますが、所得税の基礎控除が48万円なのに対して、住民税の基礎控除は43万円です(合計所得金額2,400万円以下の場合)。

そのため、収入から経費を差し引いた金額が43万円超、48万円以下の場合、所得税は非課税ですが、住民税の納税義務が発生することがあります。

個人事業税の計算方法

個人事業税は、業種によって税率が異なります。第一種事業は5%、第二種事業は4%、第三種事業は5%または3%の税率となります。

所得が290万円を超える部分について、業種ごとの税率を掛けて計算します。なお、法定業種以外の個人事業には、個人事業税はかかりません。

法定業種と税率は、 主税局のサイト で確認できます。

消費税の計算方法

消費税の計算方法は、一般課税と簡易課税制度の2つがあります。

一般課税の計算

課税売上高の消費税額から、課税仕入高の消費税を差し引いて計算します。

例えば、課税売上高が10,000円、課税仕入高が8,000円であると仮定すると以下のように計算されます。

10,000円(課税売上高)×10%(消費税率)=1,000円(売上高消費税額)

8,000円(課税仕入高)×10%(消費税率)=800円(仕入高消費税額)

1000円(売上高消費税額)-800円(仕入高消費税額)=200円(納付消費税額)

簡易課税制度の計算

一定の要件を満たした場合、簡易課税制度を選択できます。簡易課税制度では、「みなし仕入率」を用いて消費税額を計算します。

例えば、課税売上高が10,000円、みなし仕入率が70%であると仮定すると以下のように計算されます。

10,000円(課税売上高)×10%(消費税率)=1,000円(売上高消費税額)

10,000円(課税売上高)×10%(消費税率)×70%(みなし仕入率)=700円(仕入高消費税額)

1000円(売上高消費税額)-700円(仕入高消費税額)=300円(納付消費税額)

みなし仕入率は業種によって異なります。みなし仕入率の詳細は、 国税庁 のサイトをご参照ください。

固定資産税の計算方法

固定資産は土地や家屋などがあり、それぞれ計算方法が違ってきまので見ていきましょう。

土地は住宅1戸あたりの大きさによって金額は変わります。詳しい内容は以下の通り。

| 住宅1戸あたり200平米以下の小規模住宅用地 | 土地価格×6分の1×税率 |

|---|---|

| 住宅1戸あたり200平米以上の一般用住宅地 | 土地価格×3分の1 |

土地価格が4200万円、税率が1.4%の小規模住宅用地の場合、土地による固定資産税は土地価格4200万×1/6×税率1.4%=土地による固定資産税112,000円になるんですね。

家屋の場合は、築年数によって金額が変動します。詳しい内容は以下の通り。

| 一般的な家屋 | 課税標準評価額×標準税率 |

|---|---|

| 新築 | 課税標準評価額×標準税率×1/2 |

課税標準価格額が800万円、税率が1.4%の一般的な家屋の場合、家屋による固定資産税は課税標準評価額800万×税率1.4%=家屋による固定資産税14,000円になります。

つまり土地価格4200万と課税標準価格額800万を持つ人の固定資産税は12万6,000円になるんですね。

国民健康保険料の計算方法

国民健康保険料はあなたが住んでいる地域によって異なる特徴を持ちます。そのため同じ所得でも住んでいる地域によって金額が変わってくるんですね。

国民健康保険料の内訳は医療分と後期高齢者支援金分があります。東京都港区を例にそれぞれ詳しく見ていきましょう。

医療分は((所得金額-基礎控除額)×7.13%)+(被保険者数×38,800円)で求められます。

一人世帯で所得が600万円の例で考えると、

((所得金額600万円-基礎控除43万円)×7.13%)+(被保険者数1人×38,800円)=医療分435,941円となり医療分43万5,941円が求められました。

後期高齢者支援金分は((所得金額-基礎控除額)×2.41%)+(被保険者数×13,200円)

で求められます。

同じく一人世帯で所得が600万円の例で考えると、

((所得金額600万円-基礎控除43万円)×2.41%)+(被保険者数1人×13,200円)= 後期高齢者支援金分147,437円となり、国民健康保険料は583,378円になるわけなんですね。

さらに40歳以上になると介護分が追加され、((所得金額-基礎控除額)×2.13%)+(被保険者数×17,000円)で求められますよ。

フリーランスの税金計算 収入別シミュレーション

続いて、フリーランスの税金計算を収入金額別にシュミレーションしてみます。経費と社会保険料は、それぞれ収入の10%生じるものとします。白色申告を前提として計算しています。

計算方法の相違や税制の変更等によって、実際の納税額と異なる場合があります。あくまで参考数値としてご理解ください。

金額の計算は、 個人事業主 税金/社会保険料計算シュミレーションのサイト を参考にしています。

43万円以下

- 所得税の基礎控除が48万円のため、所得税は非課税です。

- 住民税の基礎控除が43万円のため、住民税も非課税です。

- 個人事業税の控除額が290万円のため、個人事業税も非課税です。

- 課税対象売上額が1000万円を超えていない場合、消費税も非課税です。

- 国民健康保険料の基礎控除が43万円のため、国民健康保険料も非課税です。

よって、確定申告や上記種目の納税は必要ありません。確定申告で所得税額の計算をする際に、所得金額から差し引くことができる控除の一つに基礎控除があります。

所得金額が2400万円以下の場合、所得税は48万円、住民税は43万円差し引くことができるので、基礎控除以下の所得の場合には、所得税、住民税の支払い義務がありません。

個人事業税も同様に、290万円の控除がありますので、所得が290万円以下の場合には、個人事業税の支払いは必要ありません。消費税は、売上が1000万円以下の場合、納税が免除されていますので、消費税の支払いは必要ありません。

なお固定資産税は所得金額ではなく、土地や家屋の価格によって変動します。所得が43万以下でも1000万以上でも固定資産税は一定になりますよ

300万円

- 所得税は、98,000円かかります。

- 住民税は、202,000円かかります。

- 個人事業税の控除額が290万円のため、個人事業税は非課税です。

- 課税対象売上額が1000万円を超えていない場合、消費税も非課税です。

- 国民健康保険料は、190,000円かかります。

300万円(収入)−30万円(経費)−30万円(社会保険料控除)−48万円(基礎控除)=192万円(課税所得)となるので、5%の 所得税率 が適用されます。

192万円(課税所得)×5%(所得税率)に2.1%の復興特別所得税を加算すると9万800円となります。

600万円

- 所得税は、954,720円かかります。

- 住民税は、437,000円かかります。

- 個人事業税は216,000円かかります(5%適用業種の場合)。

- 課税対象売上額が1000万円を超えていない場合、消費税は非課税です。

- 国民健康保険料は、412,600円かかります。

600万円(収入)−60万円(経費)−60万円(社会保険料控除)−48万円(基礎控除)=432万円(課税所得)となるので、20%の所得税率が適用されます。

432万円(課税所得)×20%(所得税率)に2.1%の復興特別所得税を加算すると95万4,720円となります。

また所得が290万を超えるので、個人事業税も発生しますよ。5%適用業種の場合、個人事業税は21万6,000円になります。

1000万円

- 所得税は、1,117,000円かかります。

- 住民税は、762,000円かかります。

- 個人事業税は、305,000円かかります(5%適用業種の場合)。

- 消費税は、900,000円かかります。

- 国民健康保険料は、709,200円かかります。

1000万円(収入)−100万円(経費)−100万円(社会保険料控除)−48万円(基礎控除)=752万円(課税所得)となるので、23%の 所得税率 が適用されます。

752万円(課税所得)×23%(所得税率)に2.1%の復興特別所得税を加算すると117万7000円となります。

課税対象売上額が1000万円を超えている場合、消費税の支払い義務が生じます。今回の例では、売上が1000万円、仕入や経費が100万円なので、差し引き900万円に対して10%の消費税率を適用して、90万円の消費税がかかります。

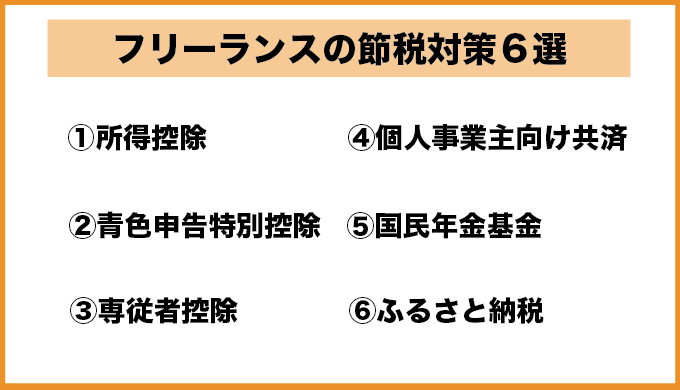

フリーランスの節税対策6選

無駄な税金を払いたくないフリーランスの人も多いはず。そこで最後にフリーランスの節税対策について説明します。

フリーランスの節税対策は以下の6つです。

それぞれについて以下で詳しく解説していきますね。

所得控除

所得控除は、一定の条件を満たす場合に、基礎控除以外にも所得控除を受けることができます。

年間合計所得金額が38万円以下の配偶者や、扶養親族がいる場合には、配偶者控除や扶養控除を適用することができますので、該当する親族がいる場合には、忘れずに申告するようにしましょう。

青色申告特別控除

青色申告特別控除は、フリーランスが自身で帳簿を作成し、管理することを条件に、最大65万円の控除を受けることができる制度です。青色申告には、10万円と65万円の2種類の控除があります。

65万円の控除を受けるには、複式簿記の記帳が必要となります。一方で、10万円の控除には、単式簿記の記帳が条件となります。現金の出入りを記帳するだけで済みますので、65万円の控除よりは、ハードルが低いといえるでしょう。

専従者控除

専従者候補は、配偶者などの親族に対して支払った給与分が所得から控除される制度です。専従者控除は、白色申告と青色申告で控除の条件が異なります。

白色申告の場合は、給与額の上限はありますが、届け出の必要がなく、計算方法も簡単です。青色申告の場合は、控除ではなく、経費扱いとなります。

条件はあるものの、給与額の上限がないため、自由度は高いといえるでしょう。

個人事業主向け共済

共済の掛け金は、全額が控除の対象となります。小規模企業共済は、個人事業主向けの退職金共済制度です。7万円/月を上限として掛金を自由に設定することができます。

経営セーフティ共済は、取引先が倒産した際などに、共済金の貸付などの措置が受けられる共済です。月20万円を上限として、総額800万円までつみたてられます。

個人事業主の場合は、掛け金が全額経費扱いとなり、40か月以上の積み立てがあれば、解約しても積立金が全額戻ってきます。リスクの軽減と節税が両立できる仕組みです。

国民年金基金

国民年金基金は、国民年金(老齢基礎年金)にプラスして積み立てられる年金です。掛け金が全額社会保険料控除の対象となります。

68,000円/月を上限として、自由に掛け金を設定することができます。

国民年金基金には『職能型基金』と『地域型基金』の2種類があり、職能型基金は、25種類の職業ごとに加入できる年金が決定し、地域型年金は、住民票の都道府県ごとに加入できる年金が決まります。

職能型基金と地域型基金は、いずれか一方しか加入することができません。厚生年金に加入している会社員と比べて、将来的な年金受給額が少ないフリーランスはぜひ活用したい制度の一つです。

ふるさと納税

ふるさと納税は、地方自治体に税金を納めることで、地域の名産品などを特典として受け取ることができる制度です。

控除の限度額の目安は、住民税の20%となりますので、住民税を50万円払っている場合、約10万円をふるさと納税できる計算となります。

フリーランスの税金計算は「やよいの青色申告オンライン」に任せよう

ここまで読まれてきた方の中には、「税金の計算が面倒だな…」と思われた方もいるはず。

そのように感じた方は税金の計算が楽にできる『弥生の青色申告オンライン』を利用しましょう。

老舗の業務用ソフトウェアベンダーである弥生が提供する、個人事業主向けのアプリケーションです。

クラウド型のアプリケーションで、インストールの必要なく、手軽にスタートできる点がメリットなんですね。

セルフプラン(8,000円/年)、ベーシックプラン(12,000円/年)、トータルプラン(20,000円/年)の3つのプランがあります。

パソコンだけでなく、スマートフォンやタブレットにも対応しているため、外出先でも気軽に操作ができますよ。

「機密情報なので、クラウドはセキュリティが心配…」という方のために、インストール型の『弥生の青色申告21』も提供されています。対応端末は、パソコンのみです。

まとめ

今回はフリーランスが支払うべき税金や保険料について解説してきました。

この記事で取り上げた税金は、それぞれ計算方法や納付期限が異なるのでとても難しく感じますよね。

しかしこれらの知識を正しく持つことで、税金の計算や確定申告に対して不安はなくなり、楽に税金を支払えるようになります。

また節税の手段も豊富でありそれぞれ目的も違ってきますから、節税を上手く使うと賢く税金を納められますよ。

「でも最初は何をやったらいいんだろう…」と困ってしまったら、本記事で紹介した弥生を使ってみてくださいね。